Page 40 - Arsredovisning-2018

P. 40

Bolagsstyrningsrapport

för räkenskapsåret 2018

Denna bolagsstyrningsrapport är upprättad i enlighet

med ÅRL och Koden för bolagsstyrning.

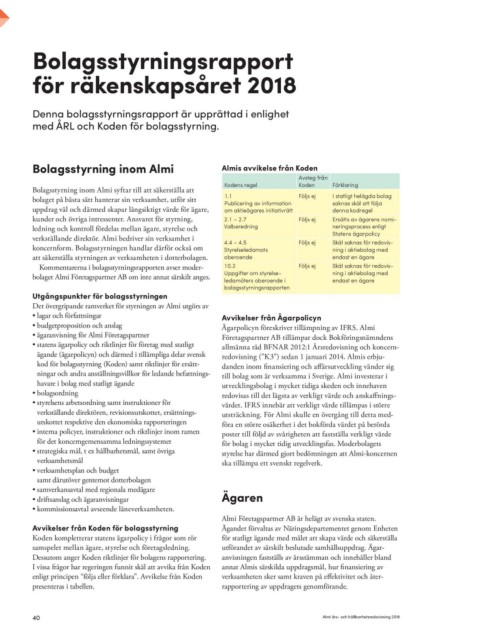

Bolagsstyrning inom Almi Almis avvikelse från Koden

Bolagsstyrning inom Almi syftar till att säkerställa att Avsteg från

bolaget på bästa sätt hanterar sin verksamhet, utför sitt

uppdrag väl och därmed skapar långsiktigt värde för ägare, Kodens regel Koden Förklaring

kunder och övriga intressenter. Ansvaret för styrning,

ledning och kontroll fördelas mellan ägare, styrelse och 1.1 Följs ej I statligt helägda bolag

verkställande direktör. Almi bedriver sin verksamhet i Publicering av information Följs ej saknas skäl att följa

koncernform. Bolagsstyrningen handlar därför också om om aktieägares initiativrätt denna kodregel

att säkerställa styrningen av verksamheten i dotterbolagen.

2.1 – 2.7 Ersätts av ägarens nomi-

Kommentarerna i bolagsstyrningsrapporten avser moder- Valberedning neringsprocess enligt

bolaget Almi Företagspartner AB om inte annat särskilt anges. Statens ägarpolicy

4.4 – 4.5 Följs ej

Utgångspunkter för bolagsstyrningen Styrelseledamots Följs ej Skäl saknas för redovis-

Det övergripande ramverket för styrningen av Almi utgörs av oberoende ning i aktiebolag med

• lagar och författningar endast en ägare

• budgetproposition och anslag 10.2

• ägaranvisning för Almi Företagspartner Uppgifter om styrelse Skäl saknas för redovis-

• statens ägarpolicy och riktlinjer för företag med statligt ledamöters oberoende i ning i aktiebolag med

bolagsstyrningsrapporten endast en ägare

ägande (ägarpolicyn) och därmed i tillämpliga delar svensk

kod för bolagsstyrning (Koden) samt riktlinjer för ersätt- Avvikelser från Ägarpolicyn

ningar och andra anställningsvillkor för ledande befattnings- Ägarpolicyn föreskriver tillämpning av IFRS. Almi

havare i bolag med statligt ägande Företagspartner AB tillämpar dock Bokföringsnämndens

• bolagsordning allmänna råd BFNAR 2012:1 Årsredovisning och koncern-

• styrelsens arbetsordning samt instruktioner för redovisning (”K3”) sedan 1 januari 2014. Almis erbju-

verkställande direktören, revisionsutskottet, ersättnings- danden inom finansiering och affärsutveckling vänder sig

utskottet respektive den ekonomiska rapporteringen till bolag som är verksamma i Sverige. Almi investerar i

• interna policyer, instruktioner och riktlinjer inom ramen utvecklingsbolag i mycket tidiga skeden och innehaven

för det koncerngemensamma ledningssystemet redovisas till det lägsta av verkligt värde och anskaffnings-

• s trategiska mål, t ex hållbarhetsmål, samt övriga värdet. IFRS innebär att verkligt värde tillämpas i större

verksamhetsmål utsträckning. För Almi skulle en övergång till detta med-

• verksamhetsplan och budget föra en större osäkerhet i det bokförda värdet på berörda

samt därutöver gentemot dotterbolagen poster till följd av svårigheten att fastställa verkligt värde

• samverkansavtal med regionala medägare för bolag i mycket tidig utvecklingsfas. Moderbolagets

• driftsanslag och ägaranvisningar styrelse har därmed gjort bedömningen att Almi-koncernen

• kommissionsavtal avseende låneverksamheten. ska tillämpa ett svenskt regelverk.

Avvikelser från Koden för bolagsstyrning Ägaren

Koden kompletterar statens ägarpolicy i frågor som rör

samspelet mellan ägare, styrelse och företagsledning. Almi Företagspartner AB är helägt av svenska staten.

Dessutom anger Koden riktlinjer för bolagens rapportering. Ägandet förvaltas av Näringsdepartementet genom Enheten

I vissa frågor har regeringen funnit skäl att avvika från Koden för statligt ägande med målet att skapa värde och säkerställa

enligt principen “följa eller förklara”. Avvikelse från Koden utförandet av särskilt beslutade samhällsuppdrag. Ägar-

presenteras i tabellen. anvisningen fastställs av årsstämman och innehåller bland

annat Almis särskilda uppdragsmål, hur finansie ring av

verksamheten sker samt kraven på effektivitet och åter-

rapportering av uppdragets genomförande.

40 Almi års- och hållbarhetsredovisning 2018