Page 67 - Arsredovisning-2020

P. 67

Finansiella rapporter

Not 3 Viktiga uppskattningar Not 4 Anslag

och bedömningar

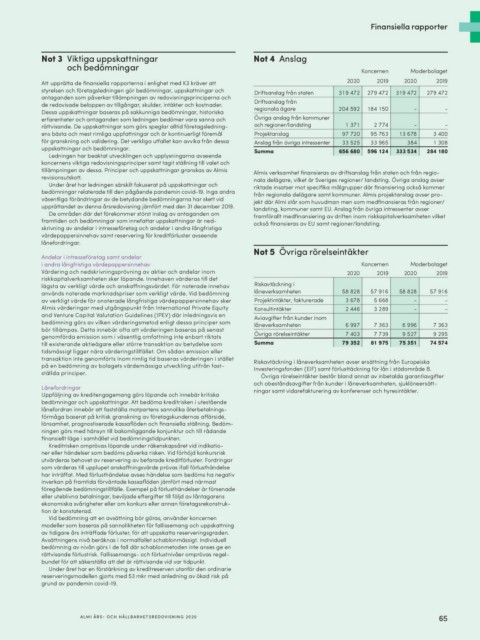

Koncernen Moderbolaget

Att upprätta de finansiella rapporterna i enlighet med K3 kräver att

styrelsen och företagsledningen gör bedömningar, uppskattningar och 2020 2019 2020 2019

antaganden som påverkar tillämpningen av redovisningsprinciperna och

de redovisade beloppen av tillgångar, skulder, intäkter och kostnader. Driftsanslag från staten 319 472 279 472 319 472 279 472

Dessa uppskattningar baseras på sakkunniga bedömningar, historiska Driftsanslag från

erfarenheter och antaganden som ledningen bedömer vara sanna och regionala ägare 204 592 184 150 - -

rättvisande. De uppskattningar som görs speglar alltid företagsledning- Övriga anslag från kommuner

ens bästa och mest rimliga uppfattningar och är kontinuerligt föremål och regioner/landsting 1 371 2 774 - -

för granskning och validering. Det verkliga utfallet kan avvika från dessa Projektanslag 97 720 95 763 13 678 3 400

uppskattningar och bedömningar. Anslag från övriga intressenter 33 525 33 965 1 308

Summa 656 680 596 124 384 284 180

Ledningen har beaktat utvecklingen och upplysningarna avseende 333 534

koncernens viktiga redovisningsprinciper samt tagit ställning till valet och

tillämpningen av dessa. Principer och uppskattningar granskas av Almis Almis verksamhet finansieras av driftsanslag från staten och från regio-

revisionsutskott. nala delägare, vilket är Sveriges regioner/ landsting. Övriga anslag avser

riktade insatser mot specifika målgrupper där finansiering också kommer

Under året har ledningen särskilt fokuserat på uppskattningar och från regionala delägare samt kommuner. Almis projektanslag avser pro-

bedömningar relaterade till den pågående pandemin covid-19. Inga andra jekt där Almi står som huvudman men som medfinansieras från regioner/

väsentliga förändringar av de betydande bedömningarna har skett vid landsting, kommuner samt EU. Anslag från övriga intressenter avser

upprättandet av denna årsredovisning jämfört med den 31 december 2019. framförallt medfinansiering av driften inom riskkapitalverksamheten vilket

också finansieras av EU samt regioner/landsting.

De områden där det förekommer störst inslag av antaganden om

framtiden och bedömningar som innefattar uppskattningar är ned- Not 5 Övriga rörelseintäkter

skrivning av andelar i intresseföretag och andelar i andra långfristiga

värdepappersinnehav samt reservering för kreditförluster avseende Koncernen Moderbolaget

lånefordringar.

2020 2019 2020 2019

Andelar i intresseföretag samt andelar

i andra långfristiga värdepappersinnehav Riskavtäckning i 58 828 57 916 58 828 57 916

Värdering och nedskrivningsprövning av aktier och andelar inom låneverksamheten 3 678 5 668 - -

riskkapitalverksamheten sker löpande. Innehaven värderas till det Projektintäkter, fakturerade 2 446 3 289 - -

lägsta av verkligt värde och anskaffningsvärdet. För noterade innehav Konsultintäkter

används noterade marknadspriser som verkligt värde. Vid bedömning Aviavgifter från kunder inom 6 997 7 363 6 996 7 363

av verkligt värde för onoterade långfristiga värdepappersinnehav sker låneverksamheten 7 403 7 739 9 527 9 295

Almis värderingar med utgångspunkt från International Private Equity Övriga rörelseintäkter 79 352 81 975 75 351 74 574

and Venture Capital Valutation Guidelines (IPEV) där inledningsvis en Summa

bedömning görs av vilken värderingsmetod enligt dessa principer som

bör tillämpas. Detta innebär ofta att värderingen baseras på senast Riskavtäckning i låneverksamheten avser ersättning från Europeiska

genomförda emission som i väsentlig omfattning inte enbart riktats Investeringsfonden (EIF) samt förlusttäckning för lån i stödområde B.

till existerande aktieägare eller större transaktion av betydelse som

tidsmässigt ligger nära värderingstillfället. Om sådan emission eller Övriga rörelseintäkter består bland annat av inbetalda garantiavgifter

transaktion inte genomförts inom rimlig tid baseras värderingen i stället och obeståndsavgifter från kunder i låneverksamheten, sjuklöneersätt-

på en bedömning av bolagets värdemässiga utveckling utifrån fast- ningar samt vidarefakturering av konferenser och hyresintäkter.

ställda principer.

Lånefordringar

Uppföljning av kreditengagemang görs löpande och innebär kritiska

bedömningar och uppskattningar. Att bedöma kreditrisken i utestående

lånefordran innebär att fastställa motpartens sannolika återbetalnings-

förmåga baserat på kritisk granskning av företagskundernas affärsidé,

lönsamhet, prognostiserade kassaflöden och finansiella ställning. Bedöm-

ningen görs med hänsyn till bakomliggande konjunktur och till rådande

finansiellt läge i samhället vid bedömningstidpunkten.

Kreditrisken omprövas löpande under räkenskapsåret vid indikatio-

ner eller händelser som bedöms påverka risken. Vid förhöjd konkursrisk

utvärderas behovet av reservering av befarade kreditförluster. Fordringar

som värderas till upplupet anskaffningsvärde prövas ifall förlusthändelse

har inträffat. Med förlusthändelse avses händelse som bedöms ha negativ

inverkan på framtida förväntade kassaflöden jämfört med närmast

föregående bedömningstillfälle. Exempel på förlusthändelser är försenade

eller uteblivna betalningar, beviljade eftergifter till följd av låntagarens

ekonomiska svårigheter eller om konkurs eller annan företagsrekonstruk-

tion är konstaterad.

Vid bedömning att en avsättning bör göras, använder koncernen

modeller som baseras på sannolikheten för fallissemang och uppskattning

av tidigare års inträffade förluster, för att uppskatta reserveringsgraden.

Avsättningens nivå beräknas i normalfallet schablonmässigt. Individuell

bedömning av nivån görs i de fall där schablonmetoden inte anses ge en

rättvisande förlustrisk. Fallissemangs- och förlustnivåer omprövas regel-

bundet för att säkerställa att det är rättvisande vid var tidpunkt.

Under året har en förstärkning av kreditreserven utanför den ordinarie

reserveringsmodellen gjorts med 53 mkr med anledning av ökad risk på

grund av pandemin covid-19.

ALMI ÅRS- OCH HÅLLBARHETSREDOVISNING 2020 65